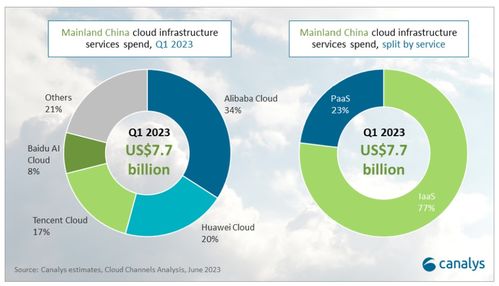

根據(jù)Canalys發(fā)布的2023年第一季度數(shù)據(jù)顯示,中國云基礎(chǔ)設施服務支出達到77億美元,同比增長6%。這一增長雖然相較于過去幾年的高速擴張有所放緩,但在全球宏觀經(jīng)濟挑戰(zhàn)和本地市場調(diào)整的背景下,依然展現(xiàn)出中國云服務市場的韌性與持續(xù)潛力。本報告將深入解讀這一數(shù)據(jù)背后的市場動態(tài),并特別聚焦于市場營銷策劃等批發(fā)服務在推動云服務采納與價值深化中的關(guān)鍵作用。

一、市場總體概覽:增長穩(wěn)健,競爭深化

2023年第一季度77億美元的支出規(guī)模,鞏固了中國作為全球第二大云市場的地位。6%的同比增長率,反映了在經(jīng)歷了疫情后的復蘇期及企業(yè)數(shù)字化轉(zhuǎn)型進入深水區(qū)后,市場正轉(zhuǎn)向更理性、更注重實效的增長階段。頭部云服務提供商——如阿里巴巴云、華為云、騰訊云和百度智能云——繼續(xù)主導市場,合計占據(jù)超過80%的份額。競爭焦點已從單純的基礎(chǔ)設施(IaaS)資源擴容,逐步轉(zhuǎn)向平臺即服務(PaaS)和軟件即服務(SaaS)的生態(tài)構(gòu)建,以及行業(yè)特定解決方案的深度定制。

二、增長驅(qū)動因素分析

- 政策與產(chǎn)業(yè)數(shù)字化需求:“東數(shù)西算”工程、制造業(yè)數(shù)字化轉(zhuǎn)型、智慧城市建設的持續(xù)推進,為云服務提供了穩(wěn)定的政策與需求基本面。傳統(tǒng)行業(yè),如工業(yè)制造、金融服務、零售與政務,上云步伐加快,推動了對混合云、行業(yè)云和專有云解決方案的需求。

- 成本優(yōu)化與效率追求:在經(jīng)濟不確定性下,企業(yè)更傾向于通過上云實現(xiàn)IT成本的靈活性和可預測性。云原生技術(shù)(如容器、微服務)的普及,幫助企業(yè)提升應用開發(fā)和運維效率,進一步釋放了云支出的價值。

- 人工智能與數(shù)據(jù)智能的融合:生成式AI(AIGC)和大模型的熱潮,激發(fā)了市場對高性能計算(HPC)、大數(shù)據(jù)分析和AI平臺服務的強勁需求。云服務商正競相集成AI能力,將其作為核心差異化優(yōu)勢。

三、市場營銷策劃等“批發(fā)服務”的關(guān)鍵角色

在云服務市場生態(tài)中,市場營銷策劃、咨詢、系統(tǒng)集成、分銷與轉(zhuǎn)售(統(tǒng)稱為“批發(fā)服務”或渠道服務) 扮演著至關(guān)重要的“放大器”和“橋梁”角色,對于實現(xiàn)6%的增長功不可沒:

- 市場教育與需求挖掘:面對龐大的潛在企業(yè)客戶,尤其是數(shù)量眾多的中小企業(yè)(SMEs)和傳統(tǒng)行業(yè)客戶,云服務的復雜性和技術(shù)門檻是主要障礙。專業(yè)的市場營銷策劃和渠道伙伴通過本地化的市場活動、行業(yè)研討會、案例分享和數(shù)字化營銷,有效教育市場,將抽象的“云價值”轉(zhuǎn)化為具體的業(yè)務場景解決方案,從而激發(fā)并創(chuàng)造了大量新增需求。

- 解決方案集成與定制化交付:企業(yè)上云絕非簡單的資源采購,而是一個涉及戰(zhàn)略咨詢、架構(gòu)設計、遷移實施、運維管理和持續(xù)優(yōu)化的系統(tǒng)工程。系統(tǒng)集成商和咨詢伙伴基于對垂直行業(yè)(如零售、教育、醫(yī)療)的深刻理解,將云廠商的標準產(chǎn)品與客戶的特定業(yè)務流程相結(jié)合,打包成端到端的“交鑰匙”解決方案。這種“批發(fā)式”的增值服務,極大地降低了客戶的采納難度,提升了云服務的滲透率與客單價。

- 渠道下沉與區(qū)域覆蓋:頭部云廠商通過與遍布全國的代理商、分銷商和轉(zhuǎn)售商合作,構(gòu)建了深入三四線城市乃至縣域經(jīng)濟的渠道網(wǎng)絡。這些本地化伙伴不僅提供銷售觸達,更提供及時的售前技術(shù)支持和售后服務,解決了云服務“最后一公里”的落地問題,是支撐市場規(guī)模持續(xù)擴張的毛細血管。

- 生態(tài)合作與聯(lián)合營銷:云廠商與獨立軟件開發(fā)商(ISV)、SaaS提供商及營銷策劃機構(gòu)的生態(tài)合作日益緊密。通過聯(lián)合品牌、聯(lián)合解決方案開發(fā)和聯(lián)合市場推廣(例如,針對電商旺季的云+營銷解決方案包),實現(xiàn)了資源的優(yōu)勢互補,共同開拓了細分市場,將云支出從基礎(chǔ)設施層延伸至應用層。

四、未來展望與策略建議

展望2023年后續(xù)季度,中國云服務市場預計將保持溫和增長態(tài)勢。生成式AI與行業(yè)云的結(jié)合,將成為新的增長爆發(fā)點。對于市場參與者而言:

- 對云服務商:應持續(xù)加大對渠道生態(tài)和合作伙伴體系的投入,特別是賦能合作伙伴在行業(yè)知識、解決方案構(gòu)建和聯(lián)合銷售方面的能力。將“批發(fā)服務”伙伴視為戰(zhàn)略延伸,共同深耕垂直行業(yè)。

- 對批發(fā)服務伙伴(營銷策劃、集成商等):需不斷提升自身的技術(shù)整合能力與行業(yè)專長,從簡單的轉(zhuǎn)售向高價值的咨詢和托管服務轉(zhuǎn)型,抓住AI賦能的行業(yè)解決方案新機遇。

- 對企業(yè)客戶:應更積極地借助專業(yè)的營銷策劃與咨詢服務,制定符合自身業(yè)務節(jié)奏的云戰(zhàn)略和遷移路徑,關(guān)注云投資的實際業(yè)務回報率(ROI),而不僅僅是成本節(jié)約。

77億美元與6%的增長,是中國云市場邁向成熟與深化應用的新起點。在這一進程中,以市場營銷策劃為代表的批發(fā)服務生態(tài),正從幕后走向臺前,成為連接技術(shù)能力與商業(yè)價值不可或缺的催化劑,其重要性將在未來的市場競爭格局中日益凸顯。